91点买吧 基金经理集体崩塌: 蔡嵩松、张坤、林园, 全都巨亏

2021年之后,A股生态发生明显变化,最主要特征之一就是基金抱团股集体瓦解。各路之前捧到天上的基金经理纷纷巨亏,动辄亏损几百亿,令基民损失惨重。

从他们的投资风格看,呈现出高位加仓、赌徒心态十足、无视基本面变化、严重路径依赖、能力圈单一等特点。

今天就来盘点下各路大牌基金经理们的操作。

“蛀虫”蔡嵩松,一路下跌一路狂买

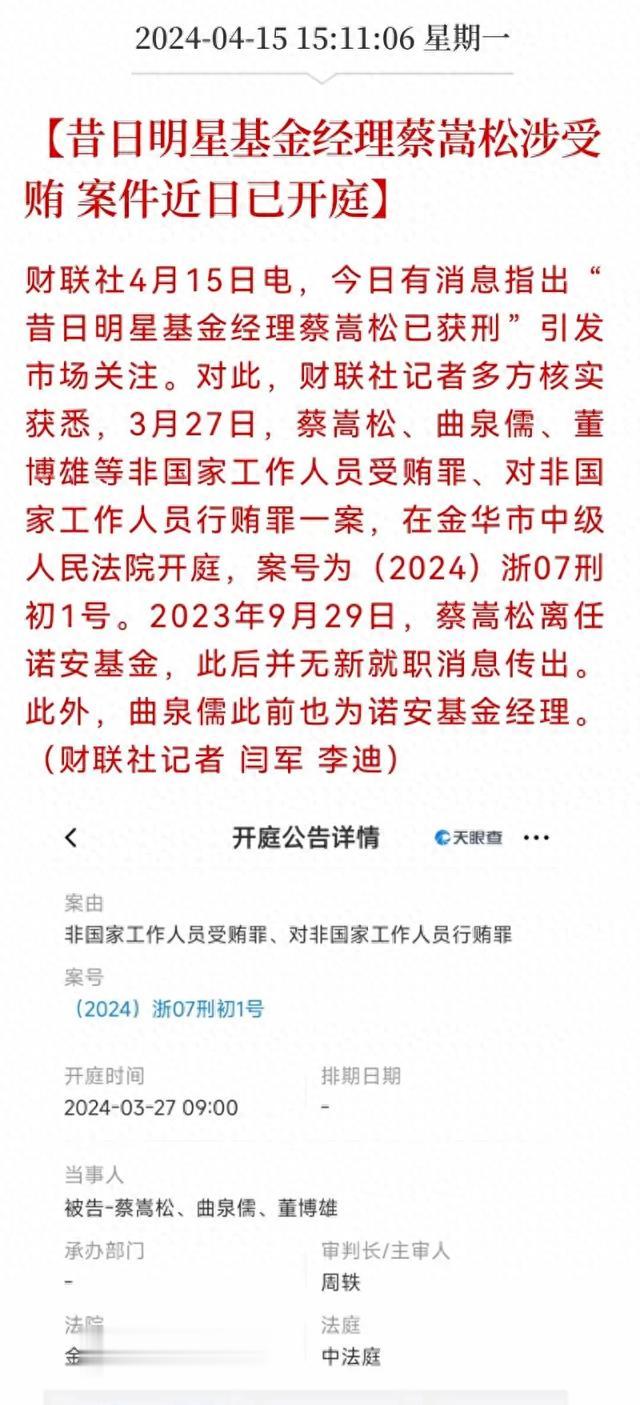

前段时间,昔日顶流基金经理蔡嵩松涉及行贿受贿一事震惊资本市场,震惊了基民群体。

2017年底,蔡嵩松入职诺安基金担任研究员。2019年2月,蔡嵩松以火箭般的速度成为基金经理,主管诺安成长混合型证券投资基金。

蔡嵩松的成名源自于他的大胆操作,他把诺安成长完全变成了一只半导体基金。

蔡嵩松赌对了,2019年下半年,随着半导体景气周期的到来,诺安成长混合基金净值开始狂飙,当年取得95.44%的回报率,近乎翻倍。

初出茅庐的蔡嵩松名声大噪,在互联网流量加持下,蔡嵩松迅速成为网红基金经理,2020年,诺安成长净值在波动中再度上涨,全年净值涨幅为39.1%。

诺安成长混合基金随着净值上涨引发无数基民申购,净值迅速扩大,到2020年末规模达到近330亿元,短短两年规模暴涨85倍。

在2021年年中见顶之后,诺安成长混合净值便一路下跌,2021年还是正收益,但2022年就彻底崩了,全年收益率为-40.04%,巨亏129.3亿元。

巨亏的背后是蔡嵩松本人在操作上的严重问题,他已经近似赌徒,这一点在他对卓胜微的操作中能明显看出来。

卓胜微2019年上市,2021年年中股价涨到340元附近见顶,之后一路下跌,在2022年10月份跌破80元,16个月跌去四分之三。

蔡嵩松在卓胜微下跌的过程中不断加仓,从250多元一路买到90元,直到2022年9月份,加仓加成卓胜微5%以上的股东,触发举牌线。

根据相关规定,股东举牌后6个月内不能反向卖出,从保持安全流动性的角度考虑,公募基金基本不会触发举牌线。

但蔡嵩松愣是这么操作了,这说明他毫无风险意识。

蔡嵩松如此狂买卓胜微,是因为卓胜微业绩增长强劲,越跌越有投资价值吗?

不!卓胜微2022年净利润虽有10.76亿元,但同比下降高达49.61%,近乎腰斩。

各种胡乱操作下,2022年蔡嵩松的净值大崩盘,彻底跌落神坛。此时的蔡嵩松也根本无力回天,于是他在2023年9月29日离任诺安基金。

根据有关媒体报道,蔡嵩松除了涉及行贿受贿,还可能涉及操纵市场等罪名。

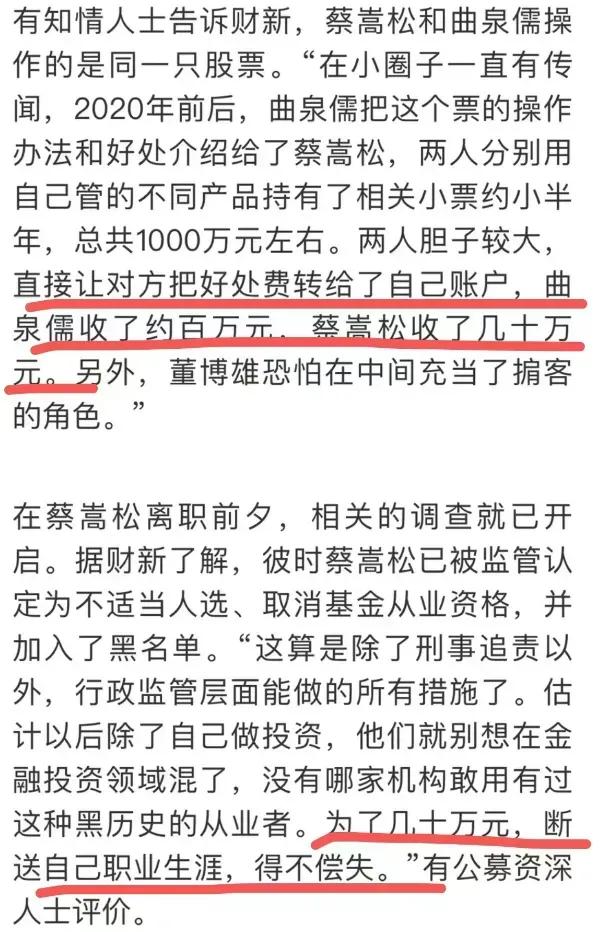

据说蔡嵩松和另一个基金经理曲泉儒用自己管理的产品操作同一只股票,直接让对方把好处费转给自己账户,曲泉儒收了约百万,蔡嵩松收了几十万。

曲泉儒和蔡嵩松几乎同一时间担任诺安的基金经理,诺安基金的内部监管何在?是不是只顾着给蔡嵩松造神了?

事出反常必有妖,蔡嵩松的出事,或许只是揭开了基金圈黑幕的冰山一角。

蔡嵩松出事后,网友集体呼吁,严查基金经理老鼠仓、高位接盘的行为!

“白酒之王”张坤,能力圈单一且低下

张坤,这位昔日的“白酒之神”,如今已经成为巨亏的代名词。

张坤管理的易方达蓝筹精选混合在2022年亏损107.14亿元后,2023年再亏112亿元,如果再算上2021年的亏损103.91亿元,他的单只基金三年就亏损超过320亿元,成为名副其实的“亏损之王”。

易方达蓝筹精选是张坤管理的规模最大的基金,这只名为“蓝筹”的基金,本质上还是半个白酒行业基金。

截至2023年底,此基金的前十大持仓股票里,前四名是清一色白酒股,分别是贵州茅台、五粮液、洋河股份、泸州老窖。四只股票持仓占比均超过9%,占此基金将近40%持仓份额。

过去6-7年以来,整个白酒市场销量就已经是逐年下降阶段。白酒股之所以能在2019年、2020年走出大牛市,最重要的就是得益于涨价。

不过目前,高端白酒降价已经成为明显态势。最典型的就是53度飞天茅台在某多多上零售价跌破2500元,之前火的时候可是3000元左右。

支撑白酒股的重要因素已经明显松动,2024年以来白酒股的表现也非常一般,张坤重仓的这几只白酒股基本都是下跌的。

张坤的易方达蓝筹精选在完全错过AI股大时代之后,是不是还要死守白酒股概率很高的长期下行周期呢?

最近半年,易方达蓝筹精选在同类4600多只基金中排在4000名以后,张坤能力值的退化再明显不过。

即使多年研究消费股,张坤对一些消费股的操作中,也暴露出很低的水平。

张坤在2023年下半年加仓药明康德2490万股,但药明康德在2023年四季度大跌超过15%。2024年至今,受多重利空消息的冲击,药明康德跌幅已经高达40%!

药明康德80%以上的营收都来源于海外市场,公司在海外市场面对的风险众人皆知,而且越来越多,然而张坤还是大举建仓、加仓药明康德,这就令人百思不得其解了。

此外,易方达蓝筹精选第14大重仓股李宁,股价表现堪称灾难级。

2023年全年,李宁暴跌近70%,其中下半年下跌50%,2024年以来再度大跌。

李宁从2021年9月最高的106港元跌到现在的17港元,跌幅高达83%以上,是妥妥的大熊股。

股价长期大跌,李宁基本面有着严重问题,包括但不限于战略左右摇摆、定位不清晰、管理层动荡、涨价被消费者抛弃等等。

李宁硬伤这么多,但张坤还把这种股票买成第14大重仓股,持仓9个亿。这到底是怎样的一种选股能力?这是钱没地方花了么?

选股如此失败,张坤输了吗?张坤拿着天价年薪和管理费提成,他不仅没输,反而赢麻了。在张坤的造神运动中高位入场的iKun们,才是输麻了。

网友直言,追星有代价,买了张坤的基金亏的睡不着觉!

“中国股神”林园,路径依赖症栽了大跟头

一说到“中国股神”,一词,很多人想到了徐翔,也有人会想到林园。

徐翔的结果大家都知道了,那张“白大褂带手铐”的照片给人印象十分深刻。

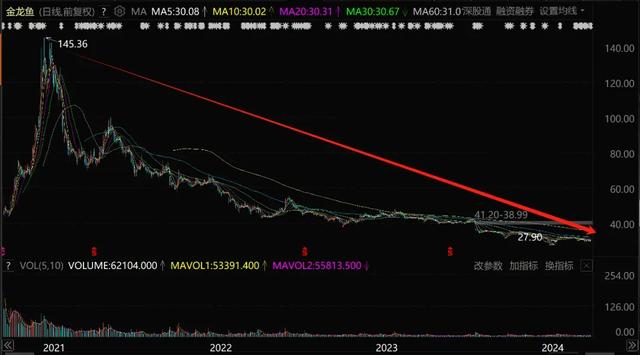

而“股神”林园,多年前凭借茅台名声大噪,但这几年由于在金龙鱼上巨亏,名声直线大跌。

大消费是基金抱团的重点领域,一些消费股龙头这几年的市值损失之大,可谓极为惨烈。

海天味业从7000亿以上跌到一度不足2000亿,蒸发5000亿以上。比海天味业市值蒸发更多、跌幅更惨的就是“粮油之王”金龙鱼。

海天味业自高点以来跌幅73.83%,而金龙鱼从2021年1月11日见顶,到今年2月初跌到27.90元,蒸发6368亿元,跌幅80.8%。

金龙鱼2020年10月上市,彼时正是消费股的大牛市,金龙鱼上市第一天就暴涨119%。上市之后,金龙鱼出现了两波明显大涨,尤其是第二波从70元不到一个月涨到140元以上的翻倍行情彻底让公司被推上神坛。

金龙鱼最初上市时股价的火爆,离不开机构们的集体炒作。参与金龙鱼的机构和大户中,最有名的是“民间股神”林园。林园投资有26只基金中签金龙鱼,林园在2020年10月金龙鱼刚上市之后,自己旗下的两只产品就位列金龙鱼前十大流通股股东中,2021年一季度又增加到四只产品。

林园豪言“不要怕高,怕高就是苦命人”,在实际操作中,他还真的是高位加仓。

经历了2020年底的大幅炒作后,金龙鱼在2021年1月初很快见顶,到了4月份就火速腰斩。

2022年年初,林园旗下重仓金龙鱼的私募产品净值普遍下跌超过20%。2022年全年,金龙鱼又大跌30%。

林园之所以看好金龙鱼,很大程度上是在茅台身上获得成功后的路径依赖。林园说过,“人无非吃喝二字,凡是跟嘴巴相关的企业,其账目容易算清楚一些,我们还是倾向于选择这样的公司。”

有无数粉丝相信林园、追随林园,受他频繁发表看好金龙鱼观点而买入金龙鱼股票的散户大有人在。

然而金龙鱼和茅台虽然都是吃喝相关企业,本质上却是云泥之别。

茅台有着独一无二的品牌价值,产品毛利率在90%以上,业绩持续多年增长,在白酒中售价也遥遥领先。而金龙鱼以食用油等产品为主,是人最最基本的生存物资,产品不具备高端属性,属于天然的红海行业,毛利率也非常低。

茅台是奢侈品属性,产品有极大涨价空间。而金龙鱼是民生物资属性,产品是最不能涨价的。

粮油作为基础民生物资,相关公司毛利率不会高。龙鱼本来不高的毛利率过去几年一直是下滑状态。

2020年-2023年,公司毛利率分别为11.01%、8.18%、5.68%、4.83%。同期的净利率分别为3.37%、1.98%、1.21%、1.11%,同样一路走低。

事实上, 林园在金龙鱼身上已经投子认负。他的产品早已退出金龙鱼十大流通股股东之列,但跟着他买金龙鱼的散户们都“亏到姥姥家”了。

一些股民非常相信林园,将他奉若神明,但这次金龙鱼的滑铁卢让很多股民清醒过来。

这件事有着很强的启示意义:投资要有自己的独立分析和思考,千万别迷信任何所谓的股神大佬。

结束语

很多老读者能看出来,本文是笔者对于之前的多篇写基金经理文章的一个盘点、精炼、总结。

之所再写一次,是因为蔡嵩松、张坤、林园这三大资本市场代表性的“神级人物”通通跌落神坛,给我们敲响了深刻的警钟。

仔细研究他们,会发现他们的视野格局、认知能力、操作能力,以及其中某些人的职业操守,通通经不起考验。

钱是自己的91点买吧,一定要好好珍惜。盲目迷信资本市场上造出来的神,有可能把自己的毕生积蓄都搭进去。